بیمه باربری

بیمه باربری یا بیمه حمل کالا یکی از رشته های مهم در صنعت بیمه محسوب میشود . از زمانی که انسان مازاد تولیدات خود را به دیگران عرضه کرد تا بتواند مایحتاج و نیازهای خود را تامین کند تجارت شکل گرفت . و از همان روز تا کنون ریسک های ناشی از حمل و نقل کالاها بخشی جدایی ناپذیر از ماهیت تجارت بوده و هست .بیمه باربری با جبران خسارت های وارده به کالاها در طول مسیر حمل باعث ایجاد آرامش برای بازرگان ها و رونق تجارت میشود . بیمه باربری یا بیمه حمل کالا نوعی بیمه حمل و نقل کالا است که به موجب آن یک طرف “بیمه گر” تعهد می نماید در ازای دریافت وجوهی از طرف دیگر “بیمه گذار” ، درصورت وقوع یا بروز حادثه در جریان حمل کالا در حین عملیات حمل و نقل از نقطه ای به نقطه دیگر خسارات احتمالی و یا اتفاقی وارده به او را طبق شرایط و مندرجات بیمه جبران نموده و یا وجه معینی را بپردازد.

جهت مشاوره با کارشناسان

فرم پیشنهاد بیمه باربری

درخواست مشاوره با کارشناس

انواع بیمه های باربری

وارداتی

صادراتی

ترانزیت

داخلی

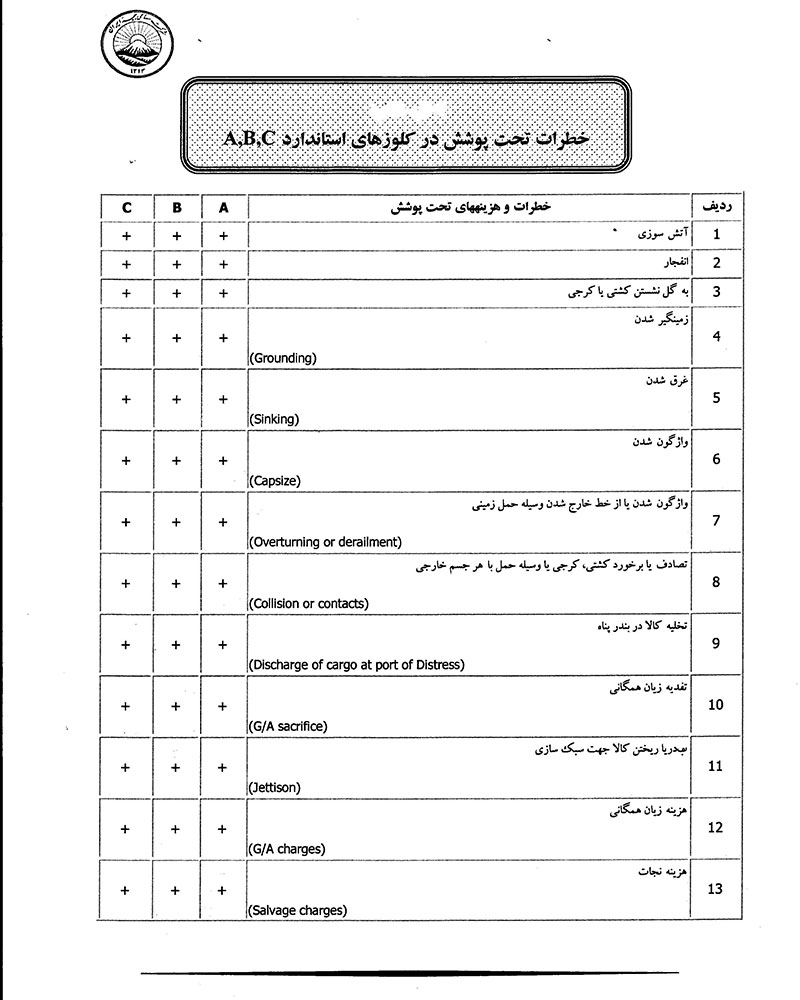

انواع شرایط یا کلوز های بیمه باربری

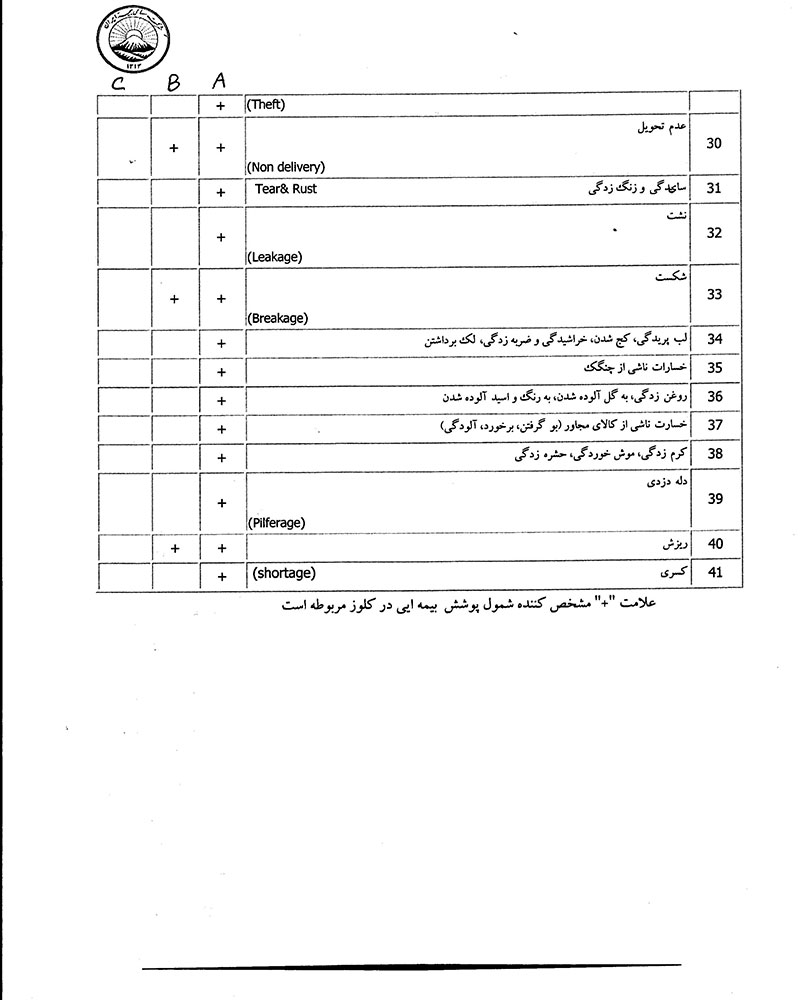

به دلیل وجود خطرهای متنوع در طول مسیر حمل و مشخص شدن تعهدات شرکت بیمه مجموعه شرایط یا کلوزهایی در سطح بین الملل به شرح زیر طراحی شده که مورد قبول همه شرکت های بیمه در سراسر جهان است . افراد با توجه به نوع کالا و خطراتی که ممکن است کالای آنها را در مسیر حمل تهدید کند میتوانند هر یک از چهار حالت یا کلوز زیر را انتخاب کنند . همچنین بیمه گذاران محترم با توجه به نوع کالا و خطراتی که کالا را در طول مسیر حمل تهدید میکند میتوانند خطرات خاص و مورد نظر خود را علاوه بر کلوزهای استاندارد B و C از بیمه گر درخواست نمایند .به عنوان مثال درخواست پوشش عدم تحویل (non delivery) علاوه بر کلوز استاندارد C .

کلوز A بیمه باربری

کامل ترین نوع بیمه باربری است. این کلوز کلیه خطراتی که ممکن است به کالا آسیب وارد کند را با در نظر گرفتن استثنائات بیمه میکند . حق بیمه این کلوز بالاترین حق بیمه در بین سایر کلوزهای بیمه باربری است .

کلوز B بیمه باربری

یک بیمه باربری با پوشش های نسبتا خوب طبق جدول زیر که مجموعه خطراتی کمتر از کلوز A و بیشتر از کلوز C را پوشش میدهد .

کلوز C بیمه باربری

یک بیمه باربری با کمترین پوشش ها طبق جدول زیر

Total Loss ( خسارت کلی )

ضعیف ترین و ارزانترین نوع بیمه باربری است که تقریبا منسوخ شده، در این نوع بیمه باربری از بین رفتن و تلف کلی محموله مورد بیمه در یک مرحله که در اثر غرق شناور ،سقوط هواپیما و یا آتش سوزی بوجود آید تحت پوشش بیمه قرار میگیرد و مدت اعتبار این نوع بیمه باربری پس از بارگیری در مرز ، فرودگاه یا بندر کشور مبدا شروع و به محض رسیدن مورد بیمه به گمرک مرز، فرودگاه یا بندر کشور مقصد خاتمه می یابد . بدیهی است به دلیل تعهدات پایین شرکت بیمه این نوع بیمه نامه حق بیمه پایین تری نسبت به سایر بیمه های باربری دارد لیکن از آنجاییکه برخی از مبادی ورودی و خروجی کشور از پذیرش این نوع بیمه نامه اجتناب میکنند بیمه گذاران میبایست با آگاهی کامل از نظر تعهدات و مسایل اداری اقدام به خرید کنند .

در مورد بیمه باربری بدانید …

بیمه باربری یا بیمه حملونقل کالا، بیمهنامهای است که بر اساس آن، بیمهگر متعهد میشود که در مقابل دریافت حق بیمه از بیمهگذار، اگر در زمان حمل کالا از مبدأ به نقطه مقصد حمل کالا، کالای مربوطه در اثر وقوع خطرهای موضوع بیمه، دچار خسارت شود، یا بیمهگذار متحمل پرداخت هزینههایی در رابطه با این خطرات شود، تمام خسارتهای وارد را جبران کند. علاوه بر این در بعضی موارد، زیان وارده به اشخاص ثالث نیز از طریق این بیمه جبران میگردد. در ادامه به برخی از اصطلاحات بیمه باربری و حملونقل میپردازیم:

-

- زیان همگانی: قربانیکردن داوطلبانه بخشی از کشتی یا کالاهای آن برای نجات از موارد اضطراری.

- بارنامه: سندی است که توسط مؤسسه بیمه باربری و حملونقل صادر میشود و اطلاعات مربوط به سفر کالای شما را در خود جای میدهد. این سند، حکم شناسنامه و حامی کالای شما در طول مسیر حملونقل را دارد.

- مانیفست: سندی است که مشخصات کامل محموله حمل شده توسط یک وسیله نقلیه مانند کشتی یا قطار را به طور دقیق شرح میدهد. این سند، حکم شناسنامه محموله شما را در طول سفر دارد و اطلاعات مفیدی را در اختیار ذینفعان قرار میدهد.

- Total Loss:ازبینرفتن کامل موارد بیمه در یک مرحله بر اثر آتشسوزی، غرقشدن، سقوط هواپیما را در بر میگیرد. این بیمهنامه فقط تا رسیدن به ورودی کشور مقصد اعتبار دارد.

- ارزش مورد بیمه: ارزش مورد بیمه مبنایی برای تعیین میزان جبران خسارت در صورت بروز حادثه برای کالای بیمهشده است. این ارزش در شرایطی که بین بیمهگذار و بیمهگر توافق خاصی صورت نگرفته باشد، بهصورت زیر محاسبه میشود:

مجموع قیمت خرید کالا + هزینه حمل + عدمالنفع

- عدمالنفع: در بیمه باربری، عدمالنفع به ضرری که بیمهگذار در اثر تأخیر در رسیدن یا تلفشدن کالای خود متحمل میشود، اشاره دارد. در بیمه باربری، فرد بیمهگذار میتواند درصدی از ارزش کالای خود را بهعنوان ارزش اضافی در نظر بگیرد تا درصورتیکه کالا و باری که بیمه میکند، دچار خسارت شود تا درخواست دوباره کالا و رسیدن آن به دست بیمه شده، ضرر مال او جبران گردد.

- پارت شیپمنت: یعنی حمل بهدفعات؛ به این معنی که کالای مورد بیمه طی چند مرحله از مبدأ به مقصد مندرج در بیمهنامه حمل شود.

- ترانشیپمنت: به فرآیند انتقال کالا از یک وسیله نقلیه بهوسیله نقلیه دیگر در طول مسیر حملونقل اشاره دارد. این عمل بیشتر در حملونقل ترکیبی رایج است که در آن از چندین وسیله نقلیه مختلف مانند کشتی، هواپیما، قطار، کامیون و تریلی برای ارسال کالا به مقصد استفاده میشود.

- FOB بیمه باربری: تحویل روی عرشه (Free on Board) اصطلاحی در حملونقل بینالمللی کالا است که به شرایط تحویل کالا و تقسیم هزینهها بین خریدار و فروشنده اشاره دارد. در این روش، فروشنده موظف است کالا را تا روی عرشه کشتی در بندر مبدا بارگیری و هزینههای مربوطه را تا آن نقطه، شامل بستهبندی، حملونقل داخلی و بارگیری را به عهده بگیرد.

- کلوز بیمه باربری: کلوزهای بیمه باربری دستههای مختلف این بیمه هستند که پوششهای متفاوتی دارند. کلوزهای بیمه باربری ۳ دسته کلوز A، کلوز B و کلوز C هستند.

- CPT در بیمه باربری: حملونقل مرکب با پرداخت کرایه تا مقصد (Carriage Paid To – CPT) یک روش حملونقل بینالمللی است که در آن فروشنده مسئولیت پرداخت کرایه حمل تا نقطه مقصد را به عهده میگیرد. این روش برای جابهجایی کالا بهصورت ترکیبی، زمینی و دریایی مناسب است.

انواع بیمه باربری بر اساس محدوده جغرافیاییپوششهای بیمه باربری براساس محدوده جغرافیایی به چهار مورد تقسیم میشود:

- بیمه حملونقل و باربری وارداتی

بیمه حملونقل وارداتی، برای تمامی واردکنندگان کالا یعنی اشخاص حقیقی یا حقوقی که قصد خرید کالا از کشورهای خارجی را بهصورت براتی و بدون انتقال ارز دارند، اجباری است.

- بیمه حملونقل و باربری صادراتی

بیمه باربری صادراتی برای محصولات و کالاهایی استفاده میشود که به هر روشی از ایران به کشور دیگر، صادر شوند.

- بیمه باربری ترانزیت

این نوع بیمهنامه برای زمانی مناسب است که کشور ایران فقط در مسیر حملونقل کالا قرار میگیرد. بهعبارتدیگر، مبدا و مقصد کالا کشورهای دیگری هستند و ایران بهعنوان یک مسیر ترانزیتی عمل میکند. برای این نوع بیمه، از نرخ و شرایط بیمه صادراتی استفاده میشود. همچنین داشتن مجوز بیمه باربری و حملونقل برای استفاده از این نوع بیمهنامه الزامی است.

- بیمه باربری داخلی

این بیمهنامه فقط در محدوده کشور ایران دارای اعتبار است و تنها کالاهایی را که در داخل کشور منتقل میشوند، تحت پوشش خود قرار میدهد.

انواع بیمه براساس نوع حملبیمه باربری بر اساس نوع حمل، به چهار دسته زیر تقسیم میشود:

- هوایی

- زمینی

- ریلی

- دریایی

انواع بیمه باربری بر اساس پوششپوششهای بیمه باربری به چهار دسته تقسیم میشود. بیمه باربری با شرایط C دارای کمترین میزان پوشش و ارزانترین آنها است. توجه داشته باشید که در بیمه باربری با شرایط B، بهاندازه ۳% ارزش هر بسته خسارتدیده، از بیمهگذار فرانشیز دریافت خواهد شد. هر بسته به معنای کوچکترین واحد بستهبندی درجشده در بارنامه است. البته خطراتی که بین شرایط C و B مشترک باشند، دارای فرانشیز نخواهد بود. بیمه باربری A کاملترین پوشش بیمه با بیشترین حق بیمه را دارد.

بیمهنامههایی که بیمهگذار آنها شرکتهای حملونقل داخلی بودهاند در گروهبندی بیمهای، جز بیمههای مسئولیت محسوب میگردند. در نوع بیمه حملونقل و باربری زمینی بیمهگذار در فرمی اطلاعات کاملی از کالا مانند مشخصات فنی و ابعادی، بستهبندی، سرمایه و ارزش کالا و غیره را به بیمهگر ارسال میکند. حق بیمه پس از بررسی میزان ریسک مشخص خواهد شد. بیمهنامه دریایی از حساسترین بیمهنامههایی است که علاوه بر آتشسوزی، دزدی، خسارت ناشی از سفر دریا مانند برخورد با کشتی دیگر تحت پوشش قرار خواهد گرفت. همچنین اینکه خسارت ناشی از ریختن اضطراری کالا به دریا و خطرات عمومی هم جزو این پوشش قرار خواهند گرفت. پوششهای داخلی تنها حوادثی را که در داخل کشور اتفاق میافتد، تحت پوشش خود قرار میدهد. خطرات تحت پوشش بیمه داخلی نیز در دودسته اصلی و اضافی قرار میگیرند. دسته اصلی که در تمامی بیمهنامهها وجود دارد، شامل موارد زیر میشود:

- آتشسوزی

- تصادف وسیله نقلیه

- واژگون شدن وسیله نقلیه

- پرتشدن وسیله نقلیه

پوششهای اضافی که بیمهگذار میتواند با پرداخت حق مبلغ بیشتر به موارد تحت پوشش اضافه کند نیز شامل برخورد جسم خارجی، پرتشدن جسم از روی وسیله نقلیه (بهشرط رویت توسط بیمهگذار)، بارگیری و تخلیه و سرقت کلی محموله با فرانشیز ۲۰ درصد میشود.پوششهای غیرقابلجبران در بیمه باربریدر کنار گستردگی پوششهای بیمه باربری، محدودیتهایی نیز موجود است:

- آسیب به کالا به علت بستهبندی نامناسب

- کالایی که از قبل از حمل معیوب بودهاند و در حمل کالا دچار آسیب شدند.

- حملونقل محصولات شکننده و مواد خطرناک و…

- شیوههای ناکارآمد حملونقل شرکت بیمه

- در حملونقل هوایی مهلت انقضای بیمه کالا 30 روز و در حملونقل زمینی 60 روز است.

- حمل مواد مخدر مگر با مجوز قانونی

تماس با مشاورین

کلوز ها در بیمه باربری

• ماده ۱– اساس قرارداد : این بیمهنامه بر اساس قانون بیمه مصوب اردیبهشت ماه، سال ۱۳۱۶ و پیشنهاد کتبی بیمهگزار (که جزء لاینفک این بیمهنامه میباشد) تنظیم گردیده و مورد توافق طرفین میباشد. آن قسمت از پیشنهاد بیمهگزار که مورد قبول بیمهگر نبوده و همزمان با صدور بیمهنامه یا قبل از آن کتباً به بیمهگزار اعلام گردیده است، جزء تعهدات بیمهگر محسوب نمیشود.

• ماده ۲- تعاریف و اصطلاحات :اصطلاحات زیر صرف نظر از هر معنی و مفهوم دیگری که ممکن است داشته باشد، در این شرایط عمومی با تعریف مقابل آن به کار رفته است:

1- بیمهگر: بیمهگر شرکت بیمهای است که مشخصات آن در این بیمهنامه درج گردیده است و جبران خسارت احتمالی را طبق شرایط مقرر در این بیمهنامه به عهده دارد.

2- بیمهگزار: بیمهگزار شخص حقیقی یا حقوقی مذکور در این بیمهنامه می باشد که پوشش بیمه را اخذ نموده و متعهد به پرداخت حق بیمه آن است.

۳- ذینفع: ذینفع شخص حقیقی یا حقوقی مذکور در این بیمهنامه اعم از بیمهگزار یا غیر آن است که حق مطالبه و دریافت تمام یا قسمتی از خسارت وارد به کالای مورد بیمه را دارد.

۴- کالای مورد بیمه: کالای مورد بیمه، اموال مندرج در جدول مشخصات این بیمهنامه است.

۵- انقضای مدت بیمه: انقضای این بیمه براساس شرط ۸ مجموعه شرایط پیوست است اما در مورد حمل غیردریایی یا ترکیبی، یکی از شرایط زیر جایگزین شرط ۴/۱/۸ مجموعه شرایط C وB وA میگردد.

الف- در مورد حمل هوایی،۳۰ روز پس از تخلیه کامل هر قسمت از کالای مورد بیمه از هواپیمای حامل در فرودگاه کشور مقصد.

ب- در مورد حمل زمینی،۶۰ روز پس از تحویل کالای مورد بیمه به انبار گمرک کشور مقصد.

مدتهای یادشده در این ماده با درخواست بیمهگزار و موافقت بیمهگر و پرداخت حقبیمه اضافی قابل تمدید است.

• ماده ۳- حمل کالا با کشتی طبقهبندیشده : حمل دریایی کالای مورد بیمه باید به وسیله کشتی طبقهبندیشده انجام شود در غیر این صورت بیمهگزار موظف است مشخصات کشتی و یا شناورهای مورد نظر را قبل از شروع حمل به بیمهگر اعلام و موافقت او را اخذ نماید. چنانچه حمل کالای مورد بیمه با کشتی طبقهبندینشده بدون اطلاع بیمهگزار انجام شده باشد بیمهگزار موظف است بلافاصله پس از اطلاع، مراتب را به بیمهگر اعلام و شرایط و اضافه نرخ مربوط به حمل کالای مورد بیمه با کشتی طبقهبندینشده را قبول کند.

• ماده ۴- وظیفه بیمهگزار در ارائه اطلاعات به بیمهگر : بیمه گزار موظف است کلیه اطلاعات راجع به حمل کالا و دفعات آن از جمله مشخصات وسیله یا وسایل حمل، حداکثر ارزش کالا در هر حمل، تاریخ حرکت آنها و همچنین بهای هر قسمت از محمولات بیمه شده را قبل یا بلافاصله بعد از حمل و به هرحال قبل از ورود وسیله حمل به مقصد به بیمه گر اعلام نماید. در غیر اینصورت بیمهگر حسب مورد بر اساس مواد ۱۲ و ۱۳ قانون بیمه عمل خواهد نمود.

• ماده ۵- ارزش کالای مورد بیمه :چنانچه بین بیمهگزار و بیمهگر توافق خاصی نشده باشد قیمت کالای مورد بیمه، معادل مجموع قیمت خرید کالا، هزینه حمل و سایر هزینههای متعارف خواهد بود.

تبصره- بیمهگر میتواند در صورت تقاضای بیمهگزار، با دریافت حقبیمه متعلقه خسارت عدمالنفع مربوط به این بیمهنامه را به مقدار مورد توافق (حداکثر به میزان ده درصد قیمت کالای مورد بیمه مندرج در این ماده)، بیمه نماید.

• ماده ۶- کالاهایی که به صورت جفت یا دست عرضه میشوند : در مورد کالاهایی که به صورت جفت یا دست عرضه میشوند مسؤولیت بیمهگر بدون توجه به ارزش جفت یا دست بودن آن، بیش از نسبت قیمت بیمهشده قسمت خسارتدیده به مبلغ بیمهشده جفت یا دست نخواهد بود مگر آن که بطور صریح توافق دیگری شده باشد.

• ماده ۷- حمل مواد مخدر تحت پوشش این بیمهنامه نیست مگر آن که :

1. نام ماده مخدر و کشورهای صادرکننده و واردکننده آن بطور صریح در بیمهنامه درج شده باشد.

2. پروانه یا گواهی اجازه ورود محموله از مرجع صلاحیتدار کشوری که ماده مخدر به آنجا وارد میشود یا پروانه یا گواهی مرجع صلاحیتدار کشوری که ماده مخدر از آنجا صادر شده است مبین اینکه کشور گیرنده ماده مخدر، صدور آن محموله به مقصد مندرج در بیمهنامه را تأیید کرده است جزو مدارک خسارت به بیمهگر تسلیم شود.

3. مسیر حمل ماده مخدر، مسیر معمولی و عادی برای حمل آن نوع مواد تلقی شود.

• ماده ۸- وظایف بیمهگزار در صورت وقوع خسارت : بیمهگزار یا نمایندگان و یا ذینفعان وی ملزم به رعایت موارد ذیل هستند:

1. برای هر بستهای که مفقود شده است بلافاصله از متصدیان حمل و یا مقامهای بندر یا متصرفان دیگر کالای مورد بیمه بطور کتبی درخواست خسارت نمایند.

2. در مورد خسارات مشهود به محض اطلاع و قبل از تحویل گرفتن کالای مورد بیمه از متصدیان حمل و یا سایر متصرفان کالا بطور کتبی تقاضای بازدید کنند و برای خساراتی که هنگام بازدید مشخص میگردد گواهی مربوطه را که به امضای آنها رسیده باشد دریافت و از نامبردگان درخواست پرداخت خسارت نمایند.

3. در مواردی که از سالم بودن کامل کالای مورد بیمه مطمئن نباشند رسید بدون قید و شرط به متصدیان حمل ندهند و با درج موضوع در بارنامه یا رسیدی که به متصدیان حمل میدهند حق خود را برای مطالبه خسارت محفوظ نگهدارند.

4. هرگاه موقع تحویلگرفتن کالای مورد بیمه، زیان یا آسیبی مشهود نباشد بیمهگزار یا نمایندگان و یا ذینفعان وی باید حداکثر ظرف سه روز از تاریخ تحویلگرفتن کالا و اطلاع از خسارت، مراتب را بطور کتبی با پست سفارشی یا اظهارنامه به متصدیان حمل اعلام نمایند.

5. در مواردی که مؤسسه حمل تمام یا قسمتی از کالای مورد بیمه را به بیمهگزار یا نمایندگان و یا ذینفعان وی تحویل ندهد نامبردگان موظفند که پس از تنظیم صورتمجلس کسر تخلیه، گواهی کتبی عدمتحویل را از مؤسسه مزبور بخواهند. در صورتی که گواهی عدمتحویل در موعدهای زیر صادر نشود بیمهگزار یا نمایندگان و یا ذینفعان وی باید حداکثر طی یک هفته با اظهارنامه رسمی از مؤسسه حمل درخواست خسارت بنمایند و مراتب را به بیمهگر اطلاع دهند:

– در صورت حمل با کشتی، حداکثر هفت ماه پس از تخلیه کالای مورد بیمه از کشتی.

– در صورت حمل با کامیون و قطار، حداکثر هفت ماه پس از ورود وسیله حمل به مرز کشور مقصد.

– در صورت حمل با هواپیما، حداکثر سه ماه پس از تخلیه کالای مورد بیمه از هواپیما.

6. بیمهگزار یا نمایندگان و یا ذینفعان وی موظفند در مورد خسارت مشهود که به موجب این بیمهنامه بیمهگر تعهد جبران آن را دارد، چنانچه مورد بیمه در ید متصدیان حمل و نقل است قبل و یا بلافاصله پس از تحویل گرفتن کالا از آنها و چنانچه خسارت در انبار گمرک مشاهده شود، قبل از تحویل گرفتن از انبار ضمن تنظیم صورت مجلس گمرکی مراتب را به بیمه گر اعلام نموده و درخواست بازدید از کالا را بنماید.

• ماده ۹- اختیارات بیمهگر در کالای خسارت دیده مورد بیمه : بیمهگر در صورت توافق با بیمهگزار میتواند کالای خسارتدیده و نجات داده شده مورد بیمه را تعمیر، تعویض و یا تصاحب نماید. در صورتی که بیمهگر در مقابل پرداخت خسارت کامل (حسب مورد با یا بدون کسر فرانشیز) قسمت آسیبدیده کالای مورد بیمه را تصاحب کند بیمهگزار موظف است مالکیت قسمت مربوط را به بیمهگر منتقل نماید. همچنین، بیمهگر باید تعمیر و یا تعویض کالای مورد بیمه خسارتدیده را در مدتی که عرفاً کمتر از آن میسر نیست انجام دهد.

• ماده ۱۰- مدارک درخواست خسارت : برای درخواست خسارت، بیمهگزار یا نمایندگان و یا ذینفعان وی موظفند در اسرع وقت اسناد و مدارک لازم از جمله موارد زیر را حسب نوع خسارت به بیمهگر تسلیم نمایند:

1. اصل بیمهنامه یا گواهی بیمه.

2. اصل سیاهه (فاکتور) کالای مورد بیمه با مشخصات کامل و صورت توزین و بستهبندی .

3. اصل بارنامهها و یا قرارداد حمل.

4. صورت وضعیت کالای مورد بیمه در موقع تحویلگرفتن و صورت وضعیت میزان توزین کالا در آخرین مقصد مندرج در بیمهنامه.

5. مکاتبات متبادله با متصدیان حمل و اشخاص مندرج در ماده ۸.

6. در صورت عدم تحویل کالای مورد بیمه علاوه بر اسناد و مدارک فوق، برگ رسمی گواهی عدم تحویل که مؤسسه حمل صادر کرده است هم باید با توجه به مقررات مندرج در بند ۵ از ماده ۸ به بیمهگر تسلیم گردد.

7. پروانه گمرکی (برگ سبز) و صورت مجلس کشف اختلاف در صورت صدور.

8. گواهی مبدا.

9. قبض انبار گمرک.

10. گزارش بازدید خسارت که بایستی توسط یکی از اشخاص یا موسسات مجازی که توسط بیمه مرکزی ایران معرفی گردیدهاند تهیه شده باشد.

چنانچه بیمهگر علاوه بر اسناد مذکور به مدارک دیگری نیاز داشته باشد باید بلافاصله از بیمهگزار مطالبه نماید و بیمهگزار موظف است مدارک مورد نیاز را در اختیار او قرار دهد.

• ماده ۱۱- مهلت پرداخت خسارت : بیمهگر مکلف است حداکثر طی چهار هفته پس از دریافت اسناد و مدارک لازم که به استناد آنها بتواند حدود تعهد خود را احراز و مقدار خسارت وارده را تعیین کند، خسارت را پرداخت نماید.

• ماده ۱۲- اصل جانشینی : بیمهگر در حدودی که خسارات وارده را قبول یا پرداخت میکند در مقابل اشخاصی که مسؤول وقوع حادثه یا خسارت هستند جانشین بیمهگزار خواهد بود و اگر بیمهگزار اقدامی کند که منافی با این اصل باشد بیمهگر میتواند به نسبت تأثیر بیمهگزار تمام یا قسمتی از خسارت را پرداخت نکند.

• ماده ۱۳- بازدیدکنندگان : بازدید نمایندگان بیمهگر یا مؤسسات مجاز بازدیدکننده از خسارت و ارائه گزارش بازدید از سوی آنها به منزله قبول تعهد از طرف بیمهگر نیست.

• ماده ۱۴- کتبی بودن اظهارات : هرگونه پیشنهاد و اظهار بیمهگزار و بیمهگر باید به صورت کتبی به آخرین نشانی اعلام شده طرف مقابل ارسال گردد.

• ماده ۱۵- مهلت حمل کالای مورد بیمه : بیمهگزار موظف است کالای مورد بیمه را حداکثر تا دو سال بعد از تاریخ صدور بیمهنامه حمل نماید. در غیر این صورت، بیمهنامه فاقد اعتبار است و بیمهگر تعهدی برای جبران خسارات مربوط به کالاهایی که بعد از مهلت مقرر حمل میشود ندارد. حقبیمه مربوط به کالاهای حملنشده با ارایه مستندات لازم توسط بیمهگزار قابل استرداد خواهد بود. بیمهگر و بیمهگزار میتوانند قبل از پایان مهلت حمل، درباره تمدید آن توافق نمایند.

• ماده ۱۶- ارجاع به داوری: طرفین قرارداد باید اختلاف خود را تا حد امکان از طریق مذاکره حل و فصل نمایند. اگر اختلاف از طریق مذاکره حل و فصل نشد میتوانند از طریق داوری یا مراجعه به دادگاه موضوع را حل و فصل کنند. در صورت انتخاب روش داوری، طرفین قرارداد میتوانند یک نفر داور مرضیالطرفین را انتخاب کنند. در صورت عدم توافق برای انتخاب داور مرضیالطرفین، هر یک از طرفین داور انتخابی خود را به صورت کتبی به طرف دیگر معرفی میکند. داوران منتخب، داور سومی را انتخاب و پس از رسیدگی به موضوع اختلاف، با اکثریت آرا رأی داوری را صادر میکنند. در صورتی که داوران منتخب برای انتخاب داور سوم به توافق نرسند هر یک از طرفین قرارداد میتواند تعیین داور سوم را از دادگاه صالح خواستار شود. هر یک از طرفین، حقالزحمه داور انتخابی خود را میپردازد و حقالزحمه داور سوم به تساوی تقسیم میشود.

• ماده ۱۷- مهلت اقامه دعوا : هرگونه ادعای ناشی از این بیمهنامه باید حداکثر ظرف مدت دو سال از تاریخ بطلان، فسخ و یا انقضای مدت بیمهنامه و در صورت وقوع حوادث منجر به خسارت، از تاریخ وقوع آن اقامه شود و پس از دو سال مذکور ادعای ناشی از این بیمهنامه مسموع نخواهد بود. مرور زمان میتواند یک نوبت توسط هر یک از طرفین با اظهارنامه رسمی قطع شود. در صورت قطع شدن مرور زمان، به مدت باقیمانده مرور زمان، یک سال اضافه خواهد شد.

استثنائات

• ماده ۱۸- خسارات غیر قابل پرداخت : علاوه بر موارد ذکر شده در شرایط پیوست، خسارات ناشی از تحقق خطرات زیر نیز تحت پوشش این بیمه نخواهد بود.

- اشعه یونساز و آلودگی به مواد رادیواکتیو ناشی از هرگونه سوخت یا فضولات هستهای.

- عدم قبول بیمهگزار برای ورود کالای مورد بیمه و یا ممانعت مقامات کشور واردکننده از ورود کالا.

- کسر از مبدا و یا ارسال کالایی مغایر با اسناد حمل و یا خرید.

ماده ۱۹- این آییننامه از تاریخ ابلاغ لازم الاجرا خواهد بود و جایگزین آیین نامه شماره ۳۶ (شرایط عمومیبیمه باربری و مجموعه شرایط AوBوC) مصوب شورای عالی بیمه و مکملهای بعدی آن خواهد شد.

شرایط بیمهگران کالا مجموعه شرایط (A)

• خطرات تحت پوشش

۱- این بیمه همه خطرهایی را که منجر به تلف شدن یا آسیب دیدن کالای مورد بیمه می شود به جز موارد استثنا شده در بندهای ۴، ۵، ۶، ۷ راپوشش میدهد.

• خسارت همگانی

۲- این بیمهنامه خسارات همگانی و هزینه های نجات راکه به منظور پیشگیری از خسارت یا در ارتباط با آن به جز موارد مندرج در بندهای۴، ۵، ۶ ،۷ بهوجود آمده و طبق قرارداد حمل و یا قانون و عرف حاکم بر آن محاسبه و تعیین شده باشد، پوشش میدهد.

• مسئولیت مشترک در تصادم

۳- به موجب شرط مندرج در قرارداد حمل در خصوص مسئولیت مشترک دو کشتی در تصادم ، بیمه گر جبران این زیان را در قبال خطرات مورد تعهد در این بیمه بهعهده می گیرد . بیمه گزار تقبل می نماید که هر گاه حمل کننده بر اساس شرط مذکور مطالبه زیان کند ، بیمه گر را آگاه نماید . در این صورت بیمه گر حق دارد به هزینه خود دفاع از بیمه گزار را در دعوی به عهده گیرد.

• استثنائات

۴- این بیمه به هیچ وجه شامل خطرات زیر نمیگردد:

(۱/۴)- تلف شدن ، آسیب دیدن یا هزینه قابل انتساب به سوء عمل ارادی بیمهگزار

(۲/۴)- نشت و ریزش عادی، کسری عادی وزن یا حجم و یا فرسودگی و پوسیدگی عادی کالای مورد بیمه.

(۳/۴)- تلف شدن، آسیب دیدن یا هزینه ناشی از کافی نبودن یا نامناسب بودن بسته بندی یا آماده سازی کالای مورد بیمه مشروط بر اینکه بسته بندی یا آماده سازی قبل از شروع این بیمه انجام شده یا به وسیله بیمه گزار یا کارکنان او انجام شده باشند و تحمل مقابله با حوادث معمول در سفر بیمه شده را نداشته باشد.( در موارد مربوط به این شرط ،” بسته بندی ” شامل چیدن کالای مورد بیمه در کانتینر هم هست وکارکنان جزو پیمانکاران مستقل محسوب نمیشوند).

(۴/۴)- تلف شدن، آسیب دیدن یا هزینه به علت عیب ذاتی یا ماهیت کالای مورد بیمه.

(۵/۴)- تلف شدن، آسیب دیدن یا هزینه ایکه علت آن تاخیر باشد، حتی اگر این تاخیر ناشی از خطرات بیمه شده باشد(بهاستثناء هزینه های قابل پرداخت بر اساس بند ۲).

(۶/۴)- تلف شدن ، آسیب دیدن یا هزینه ناشی از اعسار یا ورشکستگی مالکان، مدیران، اجاره کنندگان یا گردانندگان کشتی یا قصور در انجام تعهدات مالی از طرف یکی از آنها، به شرط اینکه بیمه گزار در هنگام بارگیری کالای مورد بیمه در کشتی ، از این امر مطلع بوده یا بایستی طبیعتا در جریان معمول تجارت خود از این مسئله آگاه باشد که این اعسار و یا ناتوانی مالی میتواند مانع از ادامه عادی سفر گردد. این استثنا در صورتی که قرارداد بیمه به طرف دیگری ( طرف مدعی خسارت) واگزار شده باشد که آن طرف موضوع بیمه را با حسن نیت و تحت قرارداد الزام آور خریداری کرده یا با خرید آن توافق نموده است ، اعمال نمی گردد.

(۷/۴)- تلف شدن، آسیب دیدن یا هزینه ای که مستقیم یا غیر مستقیم به علت یا ناشی از کاربرد هر نوع سلاح یا وسیلهای باشد که با انرژی اتمی یا شکست هستهای و یا ترکیب هسته ای یا واکنش مشابه دیگر یا نیرو یا ماده رادیو اکتیو کارکند.

۵- (۱/۵)- این بیمه بههیچ وجه تلف شدن، آسیب دیدن یا هزینه ناشی از موارد زیر را پوشش نمیدهد:

(۱/۱/۵)- عدم قابلیت دریانوردیکشتی یا شناور یا نا مناسب بودن کشتی یا شناور برای حمل ایمن کالای مورد بیمه ، مشروط بر اینکه هنگام بارگیری کالای مورد بیمه به وسیله حمل ، بیمه گزار از فقدان قابلیت دریانوردی یا نا مناسب بودن کشتی یا شناور آگاه باشد.

(۲/۱/۵)- نامناسب بودن کانتینریا وسیله حمل جهت حمل سالم مورد بیمه، مشروط بر اینکه بارگیری کالا درون یا برون این وسائط قبل از شروع این بیمه نامه انجام شده باشد یا توسط بیمه گزار یا کارکنان او انجام شده باشد و آنها از نامناسب بودن وسائط مذکور در زمان بارگیری کالای مورد بیمه اطلاع داشته باشند.

(۲/۵)- در مواردی که قرارداد بیمه به طرف دیگری ( طرف مدعی خسارت) واگزار شده باشد و ایشان موضوع بیمه را با حسن نیت و تحت قرارداد الزام آور خریداری کرده یا با خرید آن توافق نموده است استثنای بند ۱/۱/۵ اعمال نمی گردد.

(۳/۵)- بیمه گران حق ادعای نقض تعهدات ضمنی راجع به قابلیت دریانوردی کشتی و مناسب بودن کشتی برای حمل مورد بیمه را از خود اسقاط میکنند.

۶- این بیمه به هیچ عنوان ،تلف شدن ، آسیب دیدن یا هزینههایی را که علت اصلی آنها یکی از موارد زیر باشد جبران نمیکند:

(۱/۶)- جنگ، جنگ داخلی، انقلاب، شورش، قیام و یا زد و خوردهای داخلی ناشی از این امور یا هرگونه عمل خصمانه توسط یا بر علیه یکی از دو قدرت متخاصم.

(۲/۶)- توقیف، ضبط، مصادره، تصرف( غیر از دزدی دریایی) یا اثرات ناشی از این امور یا اثرات ناشی از اقدام به شروع آنها.

(۳/۶)- مین، اژدر و بمبهای متروکه یا سایر سلاحهای جنگی به جا مانده و متروکه.

۷- این بیمهنامه بههیچوجه تلف شدن، آسیب دیدن یا هزینه ناشی از موارد زیر را پوشش نمیدهد:

(۱/۷)- عمل اعتصاب کنندگان، جلوگیری از ورود کارگران یا عمل اشخاصی که در درگیریهای کارگری، آشوبها یا اغتشاشات داخلی شرکت می کنند.

(۲/۷)- اعتصاب، تعطیل محل کار، درگیریهای کارگری، آشوبها و یا اغتشاشات داخلی.

(۳/۷)- هر گونه عمل تروریستی یا اقدام هر شخصی که مستقیما با هدف براندازی دولتی یا اعمال نفوذ از طریق توسل به زور یا خشونت بر علیه دولت یا از طرف یا در ارتباط با هر سازمانی که قانونی یا غیر قانونی تشکیل شده باشد.

(۴/۷)- عمل هر شخصی با انگیزه سیاسی عقیدتی یا مذهبی

مدت اعتبار بیمه نامه

• شرط حمل

۱- این بیمه همه خطرهایی را که منجر به تلف شدن یا آسیب دیدن کالای مورد بیمه می شود به جز موارد استثنا شده در بندهای ۴، ۵، ۶، ۷ راپوشش میدهد.

۸- (۱/۸)- مشروط به رعایت بند ۱۱ ، این بیمه از زمانیکه کالای مورد بیمه، انبار یا محل نگهداری مذکور در این بیمهنامه را به منظور بارگیری بدون وقفه بر روی وسیله نقلیه یا هر وسیله حمل دیگری برای شروع حمل برای اولین بار ترک مینماید، آغاز و در طول جریان عادی حمل ادامه مییابد و در یکی از حالات زیر، هر کدام زودتر واقع شود، منقضی می شود:

(۱/۱/۸)- به مجرد تخلیه کامل کالا از وسیله حمل یا وسیله نقلیه دیگر در انبار یا محل نگهداری نهایی در مقصد مذکور در بیمهنامه.

(۲/۱/۸)- به مجرد تخلیه کامل کالا از وسیله حمل یا وسیله نقلیه دیگر به هر انبار یا محل نگهداری دیگر در مقصد مندرج در بیمه نامه یا قبل از آن ، که بیمهگزار یا کارکنان وی برای نگهداری کالا در خارج از مسیر حمل یا تقسیم و توزیع کالا در نظر گرفته باشد.

(۳/۱/۸)- هنگامی که بیمه گزار یا کارکنان او تصمیم می گیرند خارج از مسیر عادی حمل از هر یک از وسایل حمل زمینی یا سایر وسائل حمل یا کانتینر برای نگهداری کالای مورد بیمه استفاده کنند.

(۴/۱/۸)- به مجرد انقضای ۶۰ روز از تخلیه کامل کالای مورد بیمه از کشتی در آخرین بندر تخلیه.

(۲/۸)- هرگاه پس از تخلیه کالای مورد بیمه از کشتی در بندر نهایی تخلیه و قبل از انقضای مدت بیمه نامه قرار باشد که کالا به مقصد دیگری غیر از مقصد تعیین شده در بیمه نامه حمل شود، در این صورت بیمه طی مدت مقرر در بند ۱/۱/۸ الی ۴/۱/۸ به اعتبار خود باقی است ولی با شروع حمل به مقصد دیگر فاقد اعتبار است.

(۳/۸)- این بیمه (با توجه به موارد خاتمه مذکور در بند ۱/۱/۸ الی ۴/۱/۸ و مقررات بند ۹ مندرج در زیر) در صورت تاخیر خارج از اختیار بیمهگزار، هر نوع تغییر مسیر، تخلیه اجباری، ارسال مجدد یا انتقال کالا به کشتی دیگر و در جریان هر نوع تغییری که در سفر دریایی روی داده و ناشی از اختیاراتی باشد که طبق قرارداد باربری به مالکان یا اجاره کنندگان کشتی تفویض شده است، دارای اعتبار خواهد بود.

• خاتمه قرارداد حمل و نقل

۹- هرگاه قرارداد حمل در اثر رویدادی خارج از اراده و اختیار بیمهگزار در بندر یا محلی غیر از مقصد مذکور در آن قرارداد خاتمه یابد یا حمل کالا بهنحو دیگری قبل از تحویل کالا در مقصد (بهشرح مندرج در شرط ۸ فوق)، خاتمه یابد یا حمل کالا به نحو دیگری قبل از تخلیه کالا در مقصد ( به شرح مندرج در شرط ۸ فوق ) خاتمه یابد ، این بیمه نیز منقضی میشود مگر آنکه مراتب فورا” به بیمهگر اطلاع و ادامه بیمه درخواست شود که در آنصورت در ازاء حقبیمه اضافی (درصورت درخواست بیمهگر) این بیمه تا یکی از مهلتهای مقرر در زیر به قوت خود باقی میماند:

(۱/۹)- تا زمانیکه کالا در چنین بندر یا محلی بهفروش رسیده و تحویل گردد یا چنانچه توافق خاص دیگری نشده باشد، تا انقضاء مدت ۶۰ روز بعد از ورود کالای بیمه شده به چنین بندر یا محل، هر کدام زودتر واقع شود.

(۲/۹)- اگر کالای مورد بیمه ظرف همان مدت ۶۰ روز (یا هر مدت اضافی دیگری که توافق شده باشد) به مقصد مذکور در بیمهنامه یا هر مقصد دیگری ارسال گردد، در اینصورت بیمه طبق ضوابط مقرر در بند ۸ منقضی میشود.

• تغییر سفر

۱۰- (۱/۱۰)- هر گاه پس از شروع این بیمه مقصد توسط بیمهگزار تغییر نماید، بقاء اعتبار این بیمه مشروط است به اینکه بیمهگزار مراتب را فورا به بیمهگر اعلام کند و شرایط و حقبیمه مورد توافق قرار گیرد. چنانچه خسارتی قبل از توافقات رخ دهد تحت پوشش خواهد بود مشروط به اینکه بر مبنای نرخ و شرایط متعارف بازار باشد.

(۲/۱۰)- هر گاه حمل کالای مورد بیمه طبق شرایط این بیمه ( مطابق بند ۱/۸) آغاز اما کشتی بدون اطلاع بیمه گزار یا کارکنان وی به مقصد دیگری حرکت کند ، با شروع حمل این بیمه به قوت خود باقیاست.

خسارات

• نفع بیمه ای

۱۱- (۱/۱۱)- برای جبران خسارت تحت این بیمه، بیمهگزار باید هنگام بروز خسارت، نسبت به کالای مورد بیمه نفع بیمه ای داشته باشد.

(۲/۱۱)- مشروط به رعایت بند ۱/۱۱ فوق، بیمهگزار حق دارد خسارت ناشی از خطر بیمه شده را که در طول مدت این بیمه حادث میشود، دریافت دارد، حتی اگر خسارت قبل از انعقاد قرارداد بیمه اتفاق افتاده باشد مگر آنکه در مورد اخیر بیمهگزار از وقوع خسارت مطلع بوده و بیمهگر نسبت به آن بی اطلاع باشد.

• هزینه حمل تا مقصد نهایی

۱۲- هرگاه در اثر تحقق یکی از خطرات تحت پوشش این بیمه، حمل موضوع بیمه در بندر یا محلی بهغیر از مقصد کالای بیمه شده خاتمه یابد، بیمهگر هرگونه هزینه های اضافی که بهطور معقول و متعارف برای تخلیه، نگهداری و ارسال مورد بیمه به مقصد توسط بیمهگزار تحمل شده است را جبران خواهد نمود.

مقررات این بند شامل هزینه های نجات یا خسارت همگانی نبوده و استثنائات مندرج در بندهای

۴، ۵، ۶، ۷ در مورد آن صادق خواهد بود و نیز شامل هزینه های ناشی از تقصیر، غفلت، ورشکستگی یا قصور در انجام تعهدات مالی بیمهگزار یا کارکنان وی نمیگردد.

• خسارت کلی فرضی

۱۳- درخواست خسارت بهعنوان خسارت کلی فرضی قابل قبول نیست مگر اینکه بدین لحاظ که تلف مورد بیمه قطعی و غیر قابل اجتناب است و یا هزینه نجات، مرمت و ارسال مجدد آن بهمقصد تعیین شده، از قیمت آن کالا در مقصد بیشتر خواهد بود رها کردن آن معقول و منطقی باشد.

• ارزش اضافی

۱۴- (۱/۱۴)- اگر بیمهگزار برای کالای بیمه شده تحت این بیمهنامه، بیمه ارزش اضافی تحصیل کند، فرض میشود که قیمت توافقی کالا تا جمع کل مبلغ بیمه شده تحت این بیمهنامه و کلیه بیمهنامه های ارزش اضافی، افزایش یافته است و تعهد بیمهگر با توجه به نسبت مبلغ بیمه شده این بیمهنامه با کل مبالغ بیمه شده، تعیین میشود. در صورت وقوع خسارت،بیمهگزار موظف به ارائه مدارک مربوط به مبالغ بیمه شده تحت کلیه بیمهنامه های دیگر به بیمهگر میباشد.

(۲/۱۴)- چنانچه این بیمه بهصورت ارزش اضافی باشد، شرط زیر رعایت خواهد شد:

فرض میشود که قیمت توافقی کالا برابر با جمع کل مبلغ بیمه شده تحت بیمهنامه اولیه و کلیه

بیمهنامه های ارزش اضافی دیگر که توسط بیمهگزار تحصیل شده است، میباشد .تعهد بیمهگر با توجه به نسبت مبلغ بیمه شده این بیمهنامه با جمع کل مبلغ بیمه شده، خواهد بود.

در صورت وقوع خسارت ،بیمهگزار موظف به ارائه مدارک مربوط به مبالغ بیمه شده تحت کلیه بیمهنامههای دیگر به بیمهگر میباشد.

• منافع حاصل از بیمه

۱۵- این بیمه

(۱/۱۵)- بیمه گزاری را تحت پوشش قرار می دهد که ادعای خسارت میکند ، اعم از اینکه قرارداد بیمه توسط او یا از سوی او منعقد شده یا بیمه نامه به او منتقل شده باشد.

(۲/۱۵)- به حمل کنندگان کالا و سایر امانت گیران کالای مورد بیمه تسری نمی یابد و آنان را منتفع نمی کند.

به حداقل رساندن خسارات

• وظایف بیمهگزار

۱۶- بیمهگزار، کارکنان و نمایندگان او در مورد خسارت قابل جبران موظفاند:

(۱/۱۶)- هرگونه اقدام معقول که جهت دفع یا به حداقل رساندن چنین خسارتی موثر است را انجام دهند.

(۲/۱۶)- امکان اقامه دعوی و احقاق حق علیه حمل کنندگان، تحویل گیرندگان کالا یا هر شخص ثالث را کاملاً حفظ کنند.

در مقابل، بیمهگر علاوه بر سایر خسارات قابل پرداخت تحت این بیمهنامه، هزینه های متناسب و معقولی که بیمهگزار جهت انجام این وظایف متحمل شده است را جبران مینماید.

• عدم اسقاط حق

۱۷- اقداماتی که توسط بیمهگزار و یا بیمهگر بهمنظور نجات، حفظ یا مرمت و بازیافتن مورد بیمه بهعمل میآید، نباید بهعنوان اسقاط حق یا قبول ترک مالکیت یا بهعنوان هرگونه خدشه در حقوق هر یک از طرفین محسوب گردد.

• اجتناب از تاخیر

۱۸- از جمله شرایط این بیمه این است که اقدامات بیمهگزار برای حمل کالا در تمام موارد تا حدی که درکنترل وی میباشد، باید با سرعت معقول و بهنحو متعارف انجام گیرد.

• قانون و عرف

۱۹- این بیمه تابع قانون بیمه و عرف کشور ایران است.

تذکر: بیمهگزار موظف است در صورت تقاضای تمدید برای این بیمه نامه مطابق بند ۹ و یا اطلاع از تغییر مقصد مطابق بند ۱۰ فورا بیمه گر را مطلع کند. شرط استفاده از چنین پوششی انجام این تعهد می باشد.

شرایط بیمهگران کالا

مجموعه شرایط (B)

خطرات مشمول بیمه

• خطرات تحت پوشش

۱- این بیمه خطرات زیر به جز موارد استثنا شده در بندهای ۴، ۵، ۶، ۷ را پوشش میدهد.

(۱/۱)- تلف شدن یا آسیب دیدن مورد بیمه که به طور منطقی مرتبط با یکی از موارد زیر باشد:

(۱/۱/۱)- آتش سوزی یا انفجار.

(۲/۱/۱)- بهگل نشستن ، زمینگیر شدن و برخورد با کف دریا، غرق شدن یا واژگون شدن کشتی یا شناور.

(۳/۱/۱)- واژگون شدن یا از راه یا از خط خارج شدن وسیله حمل زمینی.

(۴/۱/۱)- تصادم یا برخورد کشتی، شناور یا هر وسیله حمل دیگر با هر جسم خارجی بهغیر از آب.

(۵/۱/۱)- تخلیه کالا در بندر اضطراری.

(۶/۱/۱)-زلزله، آتشفشان یا صاعقه

(۲/۱)- تلف شدن یا آسیب دیدن کالای مورد بیمه که علت آن یکی از امور زیر باشد:

(۱/۲/۱)- فداکردن کالا در جریان خسارت عمومی.

(۲/۲/۱)- به دریا انداختن کالا جهت سبک سازی کشتی یا به دریا افتادن کالا از روی عرشه کشتی.

(۳/۲/۱)- ورود آب دریا، دریاچه یا رودخانه به کشتی، شناور، محفظه کالا، کانتینریا محل انبار.

(۳/۱)- تلف شدن کلی هر بسته در کشتی یا شناور و یا تلف کلی هر بسته بهعلت افتادن بههنگام بارگیری و یا تخلیه کشتی یا شناور.

• خسارت همگانی

۲- این بیمهنامه خسارات همگانی و هزینه های نجات راکه به منظور پیشگیری از خسارت یا در ارتباط با آن به جز موارد مندرج در بندهای۴، ۵، ۶ ،۷ بهوجود آمده و طبق قرارداد حمل و یا قانون و عرف حاکم بر آن محاسبه و تعیین شده باشد، پوشش میدهد.

• مسئولیت مشترک در تصادم

۳- به موجب شرط مندرج در قرارداد حمل در خصوص مسئولیت مشترک دو کشتی در تصادم ، بیمه گر جبران این زیان را در قبال خطرات مورد تعهد در این بیمه بهعهده می گیرد . بیمه گزار تقبل می نماید که هر گاه حمل کننده بر اساس شرط مذکور مطالبه زیان کند ، بیمه گر را آگاه نماید . در این صورت بیمه گر حق دارد به هزینه خود دفاع از بیمه گزار را در دعوی به عهده گیرد.

• استثنائات

۴- این بیمه به هیچ وجه شامل خطرات زیر نمیگردد:

(۱/۴)- تلف شدن ، آسیب دیدن یا هزینه قابل انتساب به سوء عمل ارادی بیمهگزار

(۲/۴)- نشت و ریزش عادی، کسری عادی وزن یا حجم و یا فرسودگی و پوسیدگی عادی کالای مورد بیمه.

(۳/۴)- تلف شدن، آسیب دیدن یا هزینه ناشی از کافی نبودن یا نامناسب بودن بسته بندی یا آماده سازی کالای مورد بیمه مشروط بر اینکه بسته بندی یا آماده سازی قبل از شروع این بیمه انجام شده یا به وسیله بیمه گزار یا کارکنان او انجام شده باشند و تحمل مقابله با حوادث معمول در سفر بیمه شده را نداشته باشد.( در موارد مربوط به این شرط ،” بسته بندی ” شامل چیدن کالای مورد بیمه در کانتینر هم هست وکارکنان جزو پیمانکاران مستقل محسوب نمیشوند).

(۴/۴)- تلف شدن، آسیب دیدن یا هزینه به علت عیب ذاتی یا ماهیت کالای مورد بیمه.

(۵/۴)- تلف شدن، آسیب دیدن یا هزینه ایکه علت آن تاخیر باشد، حتی اگر این تاخیر ناشی از خطرات بیمه شده باشد(بهاستثناء هزینه های قابل پرداخت بر اساس بند ۲).

(۶/۴)- تلف شدن ، آسیب دیدن یا هزینه ناشی از اعسار یا ورشکستگی مالکان، مدیران، اجاره کنندگان یا گردانندگان کشتی یا قصور در انجام تعهدات مالی از طرف یکی از آنها، به شرط اینکه بیمه گزار در هنگام بارگیری کالای مورد بیمه در کشتی ، از این امر مطلع بوده یا بایستی طبیعتا در جریان معمول تجارت خود از این مسئله آگاه باشد که این اعسار و یا ناتوانی مالی میتواند مانع از ادامه عادی سفر گردد. این استثنا در صورتی که قرارداد بیمه به طرف دیگری ( طرف مدعی خسارت) واگزار شده باشد که آن طرف موضوع بیمه را با حسن نیت و تحت قرارداد الزام آور خریداری کرده یا با خرید آن توافق نموده است ، اعمال نمی گردد.

(۷/۴)- آسیب عمدی یا تخریب عمدی کالای مورد بیمه یا هر قسمت از آن از سوی هر شخص متخلف

(۸/۴)- تلف شدن، آسیب دیدن یا هزینه ای که مستقیم یا غیر مستقیم به علت یا ناشی از کاربرد هر نوع سلاح یا وسیلهای باشد که با انرژی اتمی یا شکست هستهای و یا ترکیب هسته ای یا واکنش مشابه دیگر یا نیرو یا ماده رادیو اکتیو کارکند.

۵- (۱/۵)- این بیمه بههیچ وجه تلف شدن، آسیب دیدن یا هزینه ناشی از موارد زیر را پوشش نمیدهد:

(۱/۱/۵)- عدم قابلیت دریانوردیکشتی یا شناور یا نا مناسب بودن کشتی یا شناور برای حمل ایمن کالای مورد بیمه ، مشروط بر اینکه هنگام بارگیری کالای مورد بیمه به وسیله حمل ، بیمه گزار از فقدان قابلیت دریانوردی یا نا مناسب بودن کشتی یا شناور آگاه باشد.

(۲/۱/۵)- نامناسب بودن کانتینریا وسیله حمل جهت حمل سالم مورد بیمه، مشروط بر اینکه بارگیری کالا درون یا برون این وسائط قبل از شروع این بیمه نامه انجام شده باشد یا توسط بیمه گزار یا کارکنان او انجام شده باشد و آنها از نامناسب بودن وسائط مذکور در زمان بارگیری کالای مورد بیمه اطلاع داشته باشند.

(۲/۵)- در مواردی که قرارداد بیمه به طرف دیگری ( طرف مدعی خسارت) واگزار شده باشد و ایشان موضوع بیمه را با حسن نیت و تحت قرارداد الزام آور خریداری کرده یا با خرید آن توافق نموده است استثنای بند ۱/۱/۵ اعمال نمی گردد.

(۳/۵)- بیمه گران حق ادعای نقض تعهدات ضمنی راجع به قابلیت دریانوردی کشتی و مناسب بودن کشتی برای حمل مورد بیمه را از خود اسقاط میکنند.

۶- این بیمه به هیچ عنوان ،تلف شدن ، آسیب دیدن یا هزینههایی را که علت اصلی آنها یکی از موارد زیر باشد جبران نمیکند:

(۱/۶)- جنگ، جنگ داخلی، انقلاب، شورش، قیام و یا زد و خوردهای داخلی ناشی از این امور یا هرگونه عمل خصمانه توسط یا بر علیه یکی از دو قدرت متخاصم.

(۲/۶)- توقیف، ضبط، مصادره، تصرف یا اثرات ناشی از این امور یا اثرات ناشی از اقدام به شروع آنها.

(۳/۶)- مین، اژدر و بمبهای متروکه یا سایر سلاحهای جنگی به جا مانده و متروکه.

۷- این بیمهنامه بههیچوجه تلف شدن، آسیب دیدن یا هزینه ناشی از موارد زیر را پوشش نمیدهد:

(۱/۷)- عمل اعتصاب کنندگان، جلوگیری از ورود کارگران یا عمل اشخاصی که در درگیریهای کارگری، آشوبها یا اغتشاشات داخلی شرکت می کنند.

(۲/۷)- اعتصاب، تعطیل محل کار، درگیریهای کارگری، آشوبها و یا اغتشاشات داخلی.

(۳/۷)- هر گونه عمل تروریستی یا اقدام هر شخصی که مستقیما با هدف براندازی دولتی یا اعمال نفوذ از طریق توسل به زور یا خشونت بر علیه دولت یا از طرف یا در ارتباط با هر سازمانی که قانونی یا غیر قانونی تشکیل شده باشد.

(۴/۷)- عمل هر شخصی با انگیزه سیاسی عقیدتی یا مذهبی

مدت اعتبار بیمه نامه

• شرط حمل

۸- (۱/۸)- مشروط به رعایت بند ۱۱ ، این بیمه از زمانیکه کالای مورد بیمه، انبار یا محل نگهداری مذکور در این بیمهنامه را به منظور بارگیری بدون وقفه بر روی وسیله نقلیه یا هر وسیله حمل دیگری برای شروع حمل برای اولین بار ترک مینماید، آغاز و در طول جریان عادی حمل ادامه مییابد و در یکی از حالات زیر، هر کدام زودتر واقع شود، منقضی می شود:

(۱/۱/۸)- به مجرد تخلیه کامل کالا از وسیله حمل یا وسیله نقلیه دیگر در انبار یا محل نگهداری نهایی در مقصد مذکور در بیمهنامه.

(۲/۱/۸)- به مجرد تخلیه کامل کالا از وسیله حمل یا وسیله نقلیه دیگر به هر انبار یا محل نگهداری دیگر در مقصد مندرج در بیمه نامه یا قبل از آن ، که بیمهگزار یا کارکنان وی برای نگهداری کالا در خارج از مسیر حمل یا تقسیم و توزیع کالا در نظر گرفته باشد.

(۳/۱/۸)- هنگامی که بیمه گزار یا کارکنان او تصمیم می گیرند خارج از مسیر عادی حمل از هر یک از وسایل حمل زمینی یا سایر وسائل حمل یا کانتینر برای نگهداری کالای مورد بیمه استفاده کنند.

(۴/۱/۸)- به مجرد انقضای ۶۰ روز از تخلیه کامل کالای مورد بیمه از کشتی در آخرین بندر تخلیه.

(۲/۸)- هرگاه پس از تخلیه کالای مورد بیمه از کشتی در بندر نهایی تخلیه و قبل از انقضای مدت بیمه نامه قرار باشد که کالا به مقصد دیگری غیر از مقصد تعیین شده در بیمه نامه حمل شود، در این صورت بیمه طی مدت مقرر در بند ۱/۱/۸ الی ۴/۱/۸ به اعتبار خود باقی است ولی با شروع حمل به مقصد دیگر فاقد اعتبار است.

(۳/۸)- این بیمه (با توجه به موارد خاتمه مذکور در بند ۱/۱/۸ الی ۴/۱/۸ و مقررات بند ۹ مندرج در زیر) در صورت تاخیر خارج از اختیار بیمهگزار، هر نوع تغییر مسیر، تخلیه اجباری، ارسال مجدد یا انتقال کالا به کشتی دیگر و در جریان هر نوع تغییری که در سفر دریایی روی داده و ناشی از اختیاراتی باشد که طبق قرارداد باربری به مالکان یا اجاره کنندگان کشتی تفویض شده است، دارای اعتبار خواهد بود.

• خاتمه قرارداد حمل و نقل

۹-هر گاه قرارداد حمل در اثر رویدادی خارج از اراده و اختیار بیمهگزار در بندر یا محلی غیر از مقصد مذکور در آن قرارداد خاتمه یابد یا حمل کالا بهنحو دیگری قبل از تحویل کالا در مقصد (بهشرح مندرج در شرط ۸ فوق)، خاتمه یابد یا حمل کالا به نحو دیگری قبل از تخلیه کالا در مقصد ( به شرح مندرج در شرط ۸ فوق ) خاتمه یابد ، این بیمه نیز منقضی میشود مگر آنکه مراتب فورا” به بیمهگر اطلاع و ادامه بیمه درخواست شود که در آنصورت در ازاء حقبیمه اضافی (درصورت درخواست بیمهگر) این بیمه تا یکی از مهلتهای مقرر در زیر به قوت خود باقی میماند:

(۱/۹)- تا زمانیکه کالا در چنین بندر یا محلی بهفروش رسیده و تحویل گردد یا چنانچه توافق خاص دیگری نشده باشد، تا انقضاء مدت ۶۰ روز بعد از ورود کالای بیمه شده به چنین بندر یا محل، هر کدام زودتر واقع شود.

(۲/۹)- اگر کالای مورد بیمه ظرف همان مدت ۶۰ روز (یا هر مدت اضافی دیگری که توافق شده باشد) به مقصد مذکور در بیمهنامه یا هر مقصد دیگری ارسال گردد، در اینصورت بیمه طبق ضوابط مقرر در بند ۸ منقضی میشود.

• تغییر سفر

۱۰- (۱/۱۰)- هر گاه پس از شروع این بیمه مقصد توسط بیمهگزار تغییر نماید، بقاء اعتبار این بیمه مشروط است به اینکه بیمهگزار مراتب را فورا به بیمهگر اعلام کند و شرایط و حقبیمه مورد توافق قرار گیرد. چنانچه خسارتی قبل از توافقات رخ دهد تحت پوشش خواهد بود مشروط به اینکه بر مبنای نرخ و شرایط متعارف بازار باشد.

(۲/۱۰)- هر گاه حمل کالای مورد بیمه طبق شرایط این بیمه ( مطابق بند ۱/۸) آغاز اما کشتی بدون اطلاع بیمه گزار یا کارکنان وی به مقصد دیگری حرکت کند ، با شروع حمل این بیمه به قوت خود باقیاست.

خسارات

• نفع بیمه ای

۱۱- (۱/۱۱)- برای جبران خسارت تحت این بیمه، بیمهگزار باید هنگام بروز خسارت، نسبت به کالای مورد بیمه نفع بیمه ای داشته باشد.

(۲/۱۱)- مشروط به رعایت بند ۱/۱۱ فوق، بیمهگزار حق دارد خسارت ناشی از خطر بیمه شده را که در طول مدت این بیمه حادث میشود، دریافت دارد، حتی اگر خسارت قبل از انعقاد قرارداد بیمه اتفاق افتاده باشد مگر آنکه در مورد اخیر بیمهگزار از وقوع خسارت مطلع بوده و بیمهگر نسبت به آن بی اطلاع باشد.

• هزینه حمل تا مقصد نهایی

۱۲- هرگاه در اثر تحقق یکی از خطرات تحت پوشش این بیمه، حمل موضوع بیمه در بندر یا محلی بهغیر از مقصد کالای بیمه شده خاتمه یابد، بیمهگر هرگونه هزینه های اضافی که بهطور معقول و متعارف برای تخلیه، نگهداری و ارسال مورد بیمه به مقصد توسط بیمهگزار تحمل شده است را جبران خواهد نمود.

مقررات این بند شامل هزینه های نجات یا خسارت همگانی نبوده و استثنائات مندرج در بندهای

۴، ۵، ۶، ۷ در مورد آن صادق خواهد بود و نیز شامل هزینه های ناشی از تقصیر، غفلت، ورشکستگی یا قصور در انجام تعهدات مالی بیمهگزار یا کارکنان وی نمیگردد.

• خسارت کلی فرضی

۱۳- درخواست خسارت بهعنوان خسارت کلی فرضی قابل قبول نیست مگر اینکه بدین لحاظ که تلف مورد بیمه قطعی و غیر قابل اجتناب است و یا هزینه نجات، مرمت و ارسال مجدد آن بهمقصد تعیین شده، از قیمت آن کالا در مقصد بیشتر خواهد بود رها کردن آن معقول و منطقی باشد.

• ارزش اضافی

۱۴- (۱/۱۴)- اگر بیمهگزار برای کالای بیمه شده تحت این بیمهنامه، بیمه ارزش اضافی تحصیل کند، فرض میشود که قیمت توافقی کالا تا جمع کل مبلغ بیمه شده تحت این بیمهنامه و کلیه بیمهنامه های ارزش اضافی، افزایش یافته است و تعهد بیمهگر با توجه به نسبت مبلغ بیمه شده این بیمهنامه با کل مبالغ بیمه شده، تعیین میشود. در صورت وقوع خسارت،بیمهگزار موظف به ارائه مدارک مربوط به مبالغ بیمه شده تحت کلیه بیمهنامه های دیگر به بیمهگر میباشد.

(۲/۱۴)- چنانچه این بیمه بهصورت ارزش اضافی باشد، شرط زیر رعایت خواهد شد:

فرض میشود که قیمت توافقی کالا برابر با جمع کل مبلغ بیمه شده تحت بیمهنامه اولیه و کلیه

بیمهنامه های ارزش اضافی دیگر که توسط بیمهگزار تحصیل شده است، میباشد .تعهد بیمهگر با توجه به نسبت مبلغ بیمه شده این بیمهنامه با جمع کل مبلغ بیمه شده، خواهد بود.

در صورت وقوع خسارت ،بیمهگزار موظف به ارائه مدارک مربوط به مبالغ بیمه شده تحت کلیه بیمهنامههای دیگر به بیمهگر میباشد.

• منافع حاصل از بیمه

۱۵- این بیمه

۱/۱۵- بیمه گزاری را تحت پوشش قرار می دهد که ادعای خسارت میکند ، اعم از اینکه قرارداد بیمه توسط او یا از سوی او منعقد شده یا بیمه نامه به او منتقل شده باشد.

۲/۱۵- به حمل کنندگان کالا و سایر امانت گیران کالای مورد بیمه تسری نمی یابد و آنان را منتفع نمی کند.

به حداقل رساندن خسارات

وظایف بیمهگزار

۱۶- بیمهگزار، کارکنان و نمایندگان او در مورد خسارت قابل جبران موظفاند:

(۱/۱۶)- هرگونه اقدام معقول که جهت دفع یا به حداقل رساندن چنین خسارتی موثر است را انجام دهند.

(۲/۱۶)- امکان اقامه دعوی و احقاق حق علیه حمل کنندگان، تحویل گیرندگان کالا یا هر شخص ثالث را کاملاً حفظ کنند.

در مقابل، بیمهگر علاوه بر سایر خسارات قابل پرداخت تحت این بیمهنامه، هزینه های متناسب و معقولی که بیمهگزار جهت انجام این وظایف متحمل شده است را جبران مینماید.

• عدم اسقاط حق

۱۷- اقداماتی که توسط بیمهگزار و یا بیمهگر بهمنظور نجات، حفظ یا مرمت و بازیافتن مورد بیمه بهعمل میآید، نباید بهعنوان اسقاط حق یا قبول ترک مالکیت یا بهعنوان هرگونه خدشه در حقوق هر یک از طرفین محسوب گردد.

• اجتناب از تاخیر

۱۸- از جمله شرایط این بیمه این است که اقدامات بیمهگزار برای حمل کالا در تمام موارد تا حدی که درکنترل وی میباشد، باید با سرعت معقول و بهنحو متعارف انجام گیرد.

• قانون و عرف

۱۹- این بیمه تابع قانون بیمه و عرف کشور ایران است.

تذکر: بیمهگزار موظف است در صورت تقاضای تمدید برای این بیمه نامه مطابق بند ۹ و یا اطلاع از تغییر مقصد مطابق بند ۱۰ فورا بیمه گر را مطلع کند. شرط استفاده از چنین پوششی انجام این تعهد می باشد.

شرایط بیمهگران کالا

مجموعه شرایط (C)

خطرات مشمول بیمه

• خطرات تحت پوشش

۱- این بیمه خطرات زیر به جز موارد استثنا شده در بندهای ۴، ۵، ۶، ۷ را پوشش میدهد.

(۱/۱)- تلف شدن یا آسیب دیدن مورد بیمه که به طور منطقی مرتبط با یکی از موارد زیر باشد:

(۱/۱/۱)- آتش سوزی یا انفجار.

(۲/۱/۱)- بهگل نشستن ، زمینگیر شدن و برخورد با کف دریا، غرق شدن یا واژگون شدن کشتی یا شناور.

(۳/۱/۱)- واژگون شدن یا از راه یا از خط خارج شدن وسیله حمل زمینی.

(۴/۱/۱)- تصادم یا برخورد کشتی، شناور یا هر وسیله حمل دیگر با هر جسم خارجی بهغیر از آب.

(۵/۱/۱)- تخلیه کالا در بندر اضطراری.

(۲/۱)- تلف شدن یا آسیب دیدن کالای مورد بیمه که علت آن یکی از امور زیر باشد:

(۱/۲/۱)- فداکردن کالا در جریان خسارت عمومی.

(۲/۲/۱)- به دریا انداختن کالا جهت سبک سازی کشتی.

• خسارت همگانی

۲- این بیمهنامه خسارات همگانی و هزینه های نجات راکه به منظور پیشگیری از خسارت یا در ارتباط با آن به جز موارد مندرج در بندهای۴، ۵، ۶ ،۷ بهوجود آمده و طبق قرارداد حمل و یا قانون و عرف حاکم بر آن محاسبه و تعیین شده باشد، پوشش میدهد.

• مسئولیت مشترک در تصادم

۳- به موجب شرط مندرج در قرارداد حمل در خصوص مسئولیت مشترک دو کشتی در تصادم ، بیمه گر جبران این زیان را در قبال خطرات مورد تعهد در این بیمه بهعهده می گیرد . بیمه گزار تقبل می نماید که هر گاه حمل کننده بر اساس شرط مذکور مطالبه زیان کند ، بیمه گر را آگاه نماید . در این صورت بیمه گر حق دارد به هزینه خود دفاع از بیمه گزار را در دعوی به عهده گیرد.

• استثنائات

۴- این بیمه به هیچ وجه شامل خطرات زیر نمیگردد:

(۱/۴)- تلف شدن ، آسیب دیدن یا هزینه قابل انتساب به سوء عمل ارادی بیمهگزار

(۲/۴)- نشت و ریزش عادی، کسری عادی وزن یا حجم و یا فرسودگی و پوسیدگی عادی کالای مورد بیمه.

(۳/۴)- تلف شدن، آسیب دیدن یا هزینه ناشی از کافی نبودن یا نامناسب بودن بسته بندی یا آماده سازی کالای مورد بیمه مشروط بر اینکه بسته بندی یا آماده سازی قبل از شروع این بیمه انجام شده یا به وسیله بیمه گزار یا کارکنان او انجام شده باشند و تحمل مقابله با حوادث معمول در سفر بیمه شده را نداشته باشد.( در موارد مربوط به این شرط ،” بسته بندی ” شامل چیدن کالای مورد بیمه در کانتینر هم هست وکارکنان جزو پیمانکاران مستقل محسوب نمیشوند).

(۴/۴)- تلف شدن، آسیب دیدن یا هزینه به علت عیب ذاتی یا ماهیت کالای مورد بیمه.

(۵/۴)- تلف شدن، آسیب دیدن یا هزینه ایکه علت آن تاخیر باشد، حتی اگر این تاخیر ناشی از خطرات بیمه شده باشد(بهاستثناء هزینه های قابل پرداخت بر اساس بند ۲).

(۶/۴)- تلف شدن ، آسیب دیدن یا هزینه ناشی از اعسار یا ورشکستگی مالکان، مدیران، اجاره کنندگان یا گردانندگان کشتی یا قصور در انجام تعهدات مالی از طرف یکی از آنها، به شرط اینکه بیمه گزار در هنگام بارگیری کالای مورد بیمه در کشتی ، از این امر مطلع بوده یا بایستی طبیعتا در جریان معمول تجارت خود از این مسئله آگاه باشد که این اعسار و یا ناتوانی مالی میتواند مانع از ادامه عادی سفر گردد. این استثنا در صورتی که قرارداد بیمه به طرف دیگری ( طرف مدعی خسارت) واگزار شده باشد که آن طرف موضوع بیمه را با حسن نیت و تحت قرارداد الزام آور خریداری کرده یا با خرید آن توافق نموده است ، اعمال نمی گردد.

(۷/۴)- آسیب عمدی یا تخریب عمدی کالای مورد بیمه یا هر قسمت از آن از سوی هر شخص متخلف

(۸/۴)- تلف شدن، آسیب دیدن یا هزینه ای که مستقیم یا غیر مستقیم به علت یا ناشی از کاربرد هر نوع سلاح یا وسیلهای باشد که با انرژی اتمی یا شکست هستهای و یا ترکیب هسته ای یا واکنش مشابه دیگر یا نیرو یا ماده رادیو اکتیو کارکند.

۵- (۱/۵)- این بیمه بههیچ وجه تلف شدن، آسیب دیدن یا هزینه ناشی از موارد زیر را پوشش نمیدهد:

(۱/۱/۵)- عدم قابلیت دریانوردیکشتی یا شناور یا نا مناسب بودن کشتی یا شناور برای حمل ایمن کالای مورد بیمه ، مشروط بر اینکه هنگام بارگیری کالای مورد بیمه به وسیله حمل ، بیمه گزار از فقدان قابلیت دریانوردی یا نا مناسب بودن کشتی یا شناور آگاه باشد.

(۲/۱/۵)- نامناسب بودن کانتینریا وسیله حمل جهت حمل سالم مورد بیمه، مشروط بر اینکه بارگیری کالا درون یا برون این وسائط قبل از شروع این بیمه نامه انجام شده باشد یا توسط بیمه گزار یا کارکنان او انجام شده باشد و آنها از نامناسب بودن وسائط مذکور در زمان بارگیری کالای مورد بیمه اطلاع داشته باشند.

(۲/۵)- در مواردی که قرارداد بیمه به طرف دیگری ( طرف مدعی خسارت) واگزار شده باشد و ایشان موضوع بیمه را با حسن نیت و تحت قرارداد الزام آور خریداری کرده یا با خرید آن توافق نموده است استثنای بند ۱/۱/۵ اعمال نمی گردد.

(۳/۵)- بیمه گران حق ادعای نقض تعهدات ضمنی راجع به قابلیت دریانوردی کشتی و مناسب بودن کشتی برای حمل مورد بیمه را از خود اسقاط میکنند.

۶- این بیمه به هیچ عنوان ،تلف شدن ، آسیب دیدن یا هزینههایی را که علت اصلی آنها یکی از موارد زیر باشد جبران نمیکند:

(۱/۶)- جنگ، جنگ داخلی، انقلاب، شورش، قیام و یا زد و خوردهای داخلی ناشی از این امور یا هرگونه عمل خصمانه توسط یا بر علیه یکی از دو قدرت متخاصم.

(۲/۶)- توقیف، ضبط، مصادره، تصرف یا اثرات ناشی از این امور یا اثرات ناشی از اقدام به شروع آنها.

(۳/۶)- مین، اژدر و بمبهای متروکه یا سایر سلاحهای جنگی به جا مانده و متروکه.

۷- این بیمهنامه بههیچوجه تلف شدن، آسیب دیدن یا هزینه ناشی از موارد زیر را پوشش نمیدهد:

(۱/۷)- عمل اعتصاب کنندگان، جلوگیری از ورود کارگران یا عمل اشخاصی که در درگیریهای کارگری، آشوبها یا اغتشاشات داخلی شرکت می کنند.

(۲/۷)- اعتصاب، تعطیل محل کار، درگیریهای کارگری، آشوبها و یا اغتشاشات داخلی.

(۳/۷)- هر گونه عمل تروریستی یا اقدام هر شخصی که مستقیما با هدف براندازی دولتی یا اعمال نفوذ از طریق توسل به زور یا خشونت بر علیه دولت یا از طرف یا در ارتباط با هر سازمانی که قانونی یا غیر قانونی تشکیل شده باشد.

(۴/۷)- عمل هر شخصی با انگیزه سیاسی عقیدتی یا مذهبی

مدت اعتبار بیمه نامه

• شرط حمل

۸- (۱/۸)- مشروط به رعایت بند ۱۱، این بیمه از زمانیکه کالای مورد بیمه، انبار یا محل نگهداری مذکور در این بیمهنامه را به منظور بارگیری بدون وقفه بر روی وسیله نقلیه یا هر وسیله حمل دیگری برای شروع حمل برای اولین بار ترک مینماید، آغاز و در طول جریان عادی حمل ادامه مییابد و در یکی از حالات زیر، هر کدام زودتر واقع شود، منقضی می شود:

(۱/۱/۸)- به مجرد تخلیه کامل کالا از وسیله حمل یا وسیله نقلیه دیگر در انبار یا محل نگهداری نهایی در مقصد مذکور در بیمهنامه.

(۲/۱/۸)- به مجرد تخلیه کامل کالا از وسیله حمل یا وسیله نقلیه دیگر به هر انبار یا محل نگهداری دیگر در مقصد مندرج در بیمه نامه یا قبل از آن ، که بیمهگزار یا کارکنان وی برای نگهداری کالا در خارج از مسیر حمل یا تقسیم و توزیع کالا در نظر گرفته باشد.

(۳/۱/۸)- هنگامی که بیمه گزار یا کارکنان او تصمیم می گیرند خارج از مسیر عادی حمل از هر یک از وسایل حمل زمینی یا سایر وسائل حمل یا کانتینر برای نگهداری کالای مورد بیمه استفاده کنند.

(۴/۱/۸)- به مجرد انقضای ۶۰ روز از تخلیه کامل کالای مورد بیمه از کشتی در آخرین بندر تخلیه.

(۲/۸)- هرگاه پس از تخلیه کالای مورد بیمه از کشتی در بندر نهایی تخلیه و قبل از انقضای مدت بیمه نامه قرار باشد که کالا به مقصد دیگری غیر از مقصد تعیین شده در بیمه نامه حمل شود، در این صورت بیمه طی مدت مقرر در بند ۱/۱/۸ الی ۴/۱/۸ به اعتبار خود باقی است ولی با شروع حمل به مقصد دیگر فاقد اعتبار است.

(۳/۸)- این بیمه (با توجه به موارد خاتمه مذکور در بند ۱/۱/۸ الی ۴/۱/۸ و مقررات بند ۹ مندرج در زیر) در صورت تاخیر خارج از اختیار بیمهگزار، هر نوع تغییر مسیر، تخلیه اجباری، ارسال مجدد یا انتقال کالا به کشتی دیگر و در جریان هر نوع تغییری که در سفر دریایی روی داده و ناشی از اختیاراتی باشد که طبق قرارداد باربری به مالکان یا اجاره کنندگان کشتی تفویض شده است، دارای اعتبار خواهد بود.

• خاتمه قرارداد حمل و نقل

۹- هر گاه قرارداد حمل در اثر رویدادی خارج از اراده و اختیار بیمهگزار در بندر یا محلی غیر از مقصد مذکور در آن قرارداد خاتمه یابد یا حمل کالا بهنحو دیگری قبل از تحویل کالا در مقصد (بهشرح مندرج در شرط ۸ فوق)، خاتمه یابد یا حمل کالا به نحو دیگری قبل از تخلیه کالا در مقصد ( به شرح مندرج در شرط ۸ فوق ) خاتمه یابد ، این بیمه نیز منقضی میشود مگر آنکه مراتب فورا” به بیمهگر اطلاع و ادامه بیمه درخواست شود که در آنصورت در ازاء حقبیمه اضافی (درصورت درخواست بیمهگر) این بیمه تا یکی از مهلتهای مقرر در زیر به قوت خود باقی میماند:

(۱/۹)- تا زمانیکه کالا در چنین بندر یا محلی بهفروش رسیده و تحویل گردد یا چنانچه توافق خاص دیگری نشده باشد، تا انقضاء مدت ۶۰ روز بعد از ورود کالای بیمه شده به چنین بندر یا محل، هر کدام زودتر واقع شود.

(۲/۹)- اگر کالای مورد بیمه ظرف همان مدت ۶۰ روز (یا هر مدت اضافی دیگری که توافق شده باشد) به مقصد مذکور در بیمهنامه یا هر مقصد دیگری ارسال گردد، در اینصورت بیمه طبق ضوابط مقرر در بند ۸ منقضی میشود.

• تغییر سفر

۱۰- (۱/۱۰)- هر گاه پس از شروع این بیمه مقصد توسط بیمهگزار تغییر نماید، بقاء اعتبار این بیمه مشروط است به اینکه بیمهگزار مراتب را فورا به بیمهگر اعلام کند و شرایط و حقبیمه مورد توافق قرار گیرد. چنانچه خسارتی قبل از توافقات رخ دهد تحت پوشش خواهد بود مشروط به اینکه بر مبنای نرخ و شرایط متعارف بازار باشد.

(۲/۱۰)- هر گاه حمل کالای مورد بیمه طبق شرایط این بیمه ( مطابق بند ۱/۸) آغاز اما کشتی بدون اطلاع بیمه گزار یا کارکنان وی به مقصد دیگری حرکت کند ، با شروع حمل این بیمه به قوت خود باقیاست.

خسارات

• نفع بیمه ای

۱۱- (۱/۱۱)- برای جبران خسارت تحت این بیمه، بیمهگزار باید هنگام بروز خسارت، نسبت به کالای مورد بیمه نفع بیمه ای داشته باشد.

(۲/۱۱)- مشروط به رعایت بند ۱/۱۱ فوق، بیمهگزار حق دارد خسارت ناشی از خطر بیمه شده را که در طول مدت این بیمه حادث میشود، دریافت دارد، حتی اگر خسارت قبل از انعقاد قرارداد بیمه اتفاق افتاده باشد مگر آنکه در مورد اخیر بیمهگزار از وقوع خسارت مطلع بوده و بیمهگر نسبت به آن بی اطلاع باشد.

• هزینه حمل تا مقصد نهایی

۱۲- هرگاه در اثر تحقق یکی از خطرات تحت پوشش این بیمه، حمل موضوع بیمه در بندر یا محلی بهغیر از مقصد کالای بیمه شده خاتمه یابد، بیمهگر هرگونه هزینه های اضافی که بهطور معقول و متعارف برای تخلیه، نگهداری و ارسال مورد بیمه به مقصد توسط بیمهگزار تحمل شده است را جبران خواهد نمود.

مقررات این بند شامل هزینه های نجات یا خسارت همگانی نبوده و استثنائات مندرج در بندهای

۴، ۵، ۶، ۷ در مورد آن صادق خواهد بود و نیز شامل هزینه های ناشی از تقصیر، غفلت، ورشکستگی یا قصور در انجام تعهدات مالی بیمهگزار یا کارکنان وی نمیگردد.

• خسارت کلی فرضی

۱۳- درخواست خسارت بهعنوان خسارت کلی فرضی قابل قبول نیست مگر اینکه بدین لحاظ که تلف مورد بیمه قطعی و غیر قابل اجتناب است و یا هزینه نجات، مرمت و ارسال مجدد آن بهمقصد تعیین شده، از قیمت آن کالا در مقصد بیشتر خواهد بود رها کردن آن معقول و منطقی باشد.

• ارزش اضافی

۱۴- (۱/۱۴)- اگر بیمهگزار برای کالای بیمه شده تحت این بیمهنامه، بیمه ارزش اضافی تحصیل کند، فرض میشود که قیمت توافقی کالا تا جمع کل مبلغ بیمه شده تحت این بیمهنامه و کلیه بیمهنامه های ارزش اضافی، افزایش یافته است و تعهد بیمهگر با توجه به نسبت مبلغ بیمه شده این بیمهنامه با کل مبالغ بیمه شده، تعیین میشود. در صورت وقوع خسارت، بیمهگزار موظف به ارائه مدارک مربوط به مبالغ بیمه شده تحت کلیه بیمهنامههای دیگر به بیمهگر میباشد.

(۲/۱۴)- چنانچه این بیمه بهصورت ارزش اضافی باشد، شرط زیر رعایت خواهد شد:

فرض میشود که قیمت توافقی کالا برابر با جمع کل مبلغ بیمه شده تحت بیمهنامه اولیه و کلیه

بیمهنامه های ارزش اضافی دیگر که توسط بیمهگزار تحصیل شده است، میباشد .تعهد بیمهگر با توجه به نسبت مبلغ بیمه شده این بیمهنامه با جمع کل مبلغ بیمه شده، خواهد بود.

در صورت وقوع خسارت ،بیمهگزار موظف به ارائه مدارک مربوط به مبالغ بیمه شده تحت کلیه بیمهنامههای دیگر به بیمهگر میباشد.

• منافع حاصل از بیمه

۱۵- این بیمه

(۱/۱۵)- بیمه گزاری را تحت پوشش قرار می دهد که ادعای خسارت میکند ، اعم از اینکه قرارداد بیمه توسط او یا از سوی او منعقد شده یا بیمه نامه به او منتقل شده باشد.

(۲/۱۵)- به حمل کنندگان کالا و سایر امانت گیران کالای مورد بیمه تسری نمی یابد و آنان را منتفع نمی کند.

به حداقل رساندن خسارات

• وظایف بیمهگزار

۱۶- بیمهگزار، کارکنان و نمایندگان او در مورد خسارت قابل جبران موظفاند:

(۱/۱۶)- هرگونه اقدام معقول که جهت دفع یا به حداقل رساندن چنین خسارتی موثر است را انجام دهند.

(۲/۱۶)- امکان اقامه دعوی و احقاق حق علیه حمل کنندگان، تحویل گیرندگان کالا یا هر شخص ثالث را کاملاً حفظ کنند.

در مقابل، بیمهگر علاوه بر سایر خسارات قابل پرداخت تحت این بیمهنامه، هزینه های متناسب و معقولی که بیمهگزار جهت انجام این وظایف متحمل شده است را جبران مینماید.

• عدم اسقاط حق

۱۷- اقداماتی که توسط بیمهگزار و یا بیمهگر بهمنظور نجات، حفظ یا مرمت و بازیافتن مورد بیمه بهعمل میآید، نباید بهعنوان اسقاط حق یا قبول ترک مالکیت یا بهعنوان هرگونه خدشه در حقوق هر یک از طرفین محسوب گردد.

• اجتناب از تاخیر

۱۸- از جمله شرایط این بیمه این است که اقدامات بیمهگزار برای حمل کالا در تمام موارد تا حدی که درکنترل وی میباشد، باید با سرعت معقول و بهنحو متعارف انجام گیرد.

• قانون و عرف

۱۹- این بیمه تابع قانون بیمه و عرف کشور ایران است.

تذکر: بیمهگزار موظف است در صورت تقاضای تمدید برای این بیمه نامه مطابق بند ۹ و یا اطلاع از تغییر مقصد مطابق بند ۱۰ فورا بیمه گر را مطلع کند. شرط استفاده از چنین پوششی انجام این تعهد می باشد.

سوالات متداول

به صورت کلی بیمه باربری از نظر محدوده جغرافیایی به دو دسته باربری داخلی و باربری وارداتی و صادراتی تقسیم بندی میشه و از نظر پوششها به چهار دسته بیمهنامه از بین رفتن تمامی كالاها، مجموعه شرایط C، مجموعه شرایط B و مجموعه شرایط A تقسیم بندی میشه.

هزینه بیمه باربری براساس نوع کالا، ریسک های احتمالی، مقصد و همچنین نوع وسیله حملونقل متفاوته و نمیشه بطور کلی قیمت ثابت و مشخصی تعیین کرد.

کلوزها در بیمه باربری دستههای مختلف این بیمهنامه هستن که پوششهای متفاوتی دارن. کلوزهای بیمه باربری شامل ۳ دسته کلوز A، کلوز B و کلوز C میشه.